Anpha sẽ lý giải bạn cách tính 4 một số loại thuế thiết yếu (bao gồm ví dụ): lệ tầm giá (thuế) môn bài bác, thuế quý giá tăng thêm, thuế các khoản thu nhập doanh nghiệp & thuế thu nhập cá nhân. Đồng thời, bạn sẽ hiểu thêm chân thành và ý nghĩa từng nhiều loại thuế và mục tiêu của vấn đề thu thuế.

Bạn đang xem: Khi nào phải nộp thuế gtgt

Thuế là gì? Nhà nước thu thuế để triển khai gì?

Thuế là khoản nộp nên mà các thể nhân (cá nhân) và pháp nhân (tổ chức) tất cả nghĩa vụ triển khai đối với đơn vị nước, phát sinh trên cơ sở những vnạp năng lượng phiên bản điều khoản bởi vì nhà nước phát hành, ko mang tính chất hóa học đối giá cùng trả lại trực tiếp đến đối tượng người sử dụng nộp thuế.

Nhiều tín đồ vướng mắc ngần ngừ thuế để làm gì, nhà nước thu thuế rồi làm cái gi với tiền thuế đó, xuất xắc tính năng của thuế là gì cơ mà bọn họ đề nghị trích tiền lương, lợi nhuận ra để đóng? Rất đối kháng giản:

Thuế là gì? Là nguồn ngân sách đầu tư quan trọng để duy trì, quản lý với tiến hành những tác dụng, trọng trách của những cơ quan nhà nước nhằm mục tiêu bất biến cùng cách tân và phát triển buôn bản hội.Thuế bình thường: nhằm mục tiêu mục đích thu ngân sách cùng điều tiết thu nhập cá nhân làng mạc hội.Thuế đặc biệt: nhằm những mục tiêu đặc biệt, ví dụ: thuế tiêu thú quan trọng tiến công vào rượu và bia, dung dịch lá, xe hơi nhập khẩu nhằm mục đích tinh giảm cá thể tiêu thụ các hàng hóa này; tuyệt tổn phí thủy lợi nhằm mục đích kêu gọi tài bao gồm mang lại phát triển, duy tu khối hệ thống tưới tiêu, thay đổi nguồn nước của địa phương...Sau khi hoàn tất giấy tờ thủ tục ĐK ra đời công ty, được Sngơi nghỉ KH&ĐT cấp chứng từ phép sale vàmã số thuế thì công ty lớn cần triển khai làm hồ sơ knhì thuế lúc đầu cùng với ban ngành thuế với nộp những khoản thuế vào nguyên lý.

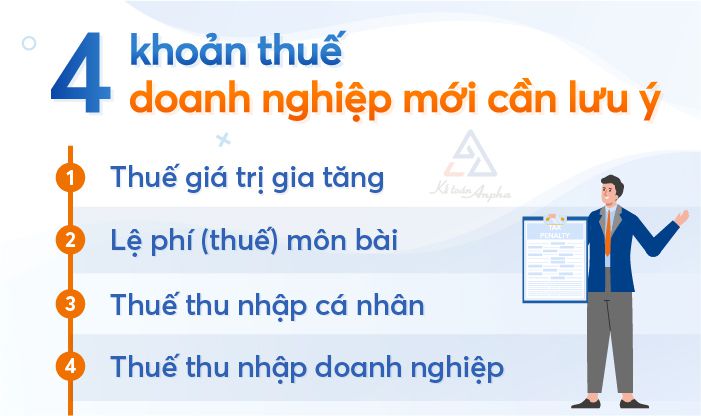

Các nhiều loại thuế doanh nghiệp đề xuất nộp sau thời điểm thành lập

Có 4 loại thuế chủ yếu ngơi nghỉ Việt Nam mà lại doanh nghiệp lớn phải quan tâm sau khoản thời gian ra đời.

Lưu ý: Sau khi được cấp thủ tục phép marketing, công ty nên nộp tờ knhị lệ tổn phí môn bài mang lại ban ngành thuế làm chủ thẳng - đấy là giấy tờ thủ tục pháp lý đặc biệt sau ra đời cơ mà doanh nghiệp lớn nên triển khai. Quý khách hàng có thể tìm hiểu thêm các dịch vụ knhị thuế thuở đầu của Anpha, chỉ từ 500.000 đồng.

2. Thuế quý giá ngày càng tăng (Thuế GTGT)Thuế cực hiếm gia tăng (VAT) hay thuế bán sản phẩm, là phần chênh lệch thân VAT tải vào và VAT bán ra.

Để xác minh số chi phí thuế GTGT buộc phải nộp thì doanh nghiệp đề xuất xác định phương pháp kê khai thuế GTGT là phương thức khấu trừ tuyệt phương thức thẳng. lúc đó:

Kê khai thuế GTGT theo phương pháp khấu trừ

Nếu thuế GTGT cổng output to hơn thuế GTGT đầu vào thì công ty lớn cần nộp phần chênh lệch đó. Ngược lại trường hợp thuế GTGT cổng output bé dại hơn nguồn vào thì công ty lớn sẽ được khấu trừ phần chênh lệch.

Ví dụ:

Công ty Kế tân oán Antrộn tải bàn có giá là 7.700.000 đồng, trong đó VAT = 700.000 đồng.

Sau đó, đơn vị Kế tân oán Antrộn buôn bán bàn cho công ty Xây dựng An Phúc cùng với giá bán là 9.900.000 đồng, trong những số đó VAT = 900.000 đồng. Nhỏng vậy:

- Thuế GTGT cổng output = 900.000 đồng;

- Thuế GTGT đầu vào = 700.000 đồng.

vì thế, số thuế GTGT buộc phải nộp = 900.000 - 700.000 = 200.000 đồng.

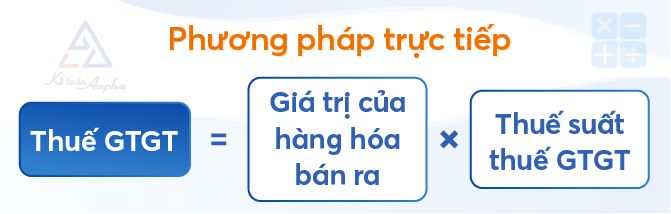

Kê knhị thuế GTGT theo phương thức trực tiếpĐối cùng với cách thức kê knhì thuế GTGT theo phương pháp thẳng sẽ được tính theo 2 cách: trực tiếp trên doanh thu cùng thẳng trên GTGT.

Cách 1: Kê knhì theo cách thức trực tiếp trên doanh thu

Thuế suất thuế GTGT so với cách thức này được xác minh phụ thuộc vào ngành nghề sale thực tế trên công ty lớn. Chẳng hạn: Hoạt cồn phân phối hận, hỗ trợ hàng hóa là 1%; dịch vụ là 5% (Ttê mê khảo Điều 13 Thông tư 219/2013/TT-BTC).

Ví dụ:

Cửa Hàng chúng tôi Kế toán thù Antrộn bán bàn ghế cho quý doanh nghiệp Vi vu Lý Sơn với mức giá là 9.000.000 đồng.

- Số thuế GTGT phải nộp = 9.000.000 x 1% = 90.000 đồng;

- Trong đó: 1% là Xác Suất % nộp thuế GTGT bên trên lệch giá của vận động sắm sửa, nhỏ lẻ.

Cách 2: Kê knhì theo cách thức trực tiếp trên GTGT

Cách này thường vận dụng cho những công ty lớn có hoạt động giao thương mua bán, tạo ra rubi bạc, xoàn. lúc kia, thuế GTGT sẽ tiến hành tính bởi 10% của cực hiếm tăng lên.

Ví dụ:

Shop chúng tôi Kế toán thù Anpha mua 1 chiếc nhẫn tiến thưởng.

- Giá sở hữu vào là 4.000.000 đồng;

- Giá xuất kho là 5.000.000 đồng.

vì vậy, giá trị tăng lên sẽ là 5.000.000 - 4.000.000 = một triệu đồng.

Vậy thuế GTGT yêu cầu nộp của người sử dụng Kế toán thù Anpha = một triệu x 10% = 100.000 đồng.

Khi làm cho giấy tờ thủ tục ĐK ra đời, doanh nghiệp đề nghị xác định phương thức phù hợp dựa trên chiến lược với đồ sộ kinh doanh.

Đối với các công ty lớn áp dụng dịch vụ Ra đời trên Antrộn sẽ được support miễn phí tổn vụ việc này hoặc chúng ta cũng có thể khám phá chi tiết ưu, điểm yếu kém phương pháp kê knhì thuế GTGT trên đây.

3. Thuế thu nhập công ty (Thuế TNDN)

Thuế TNDoanh Nghiệp là nhiều loại thuế thu bên trên khoản lợi tức đầu tư ở đầu cuối của công ty, sau khi đang trừ các khoản ngân sách phù hợp.

Đối tượng nộp thuế các khoản thu nhập doanh nghiệp: tất cả cá thể, tổ chức, cơ sở thêm vào, marketing sản phẩm & hàng hóa, hình thức có gây ra các khoản thu nhập.Cách tính thuế thu nhập doanh nghiệp

Ví dụ:

chúng tôi Kế toán thù Antrộn tất cả tổng doanh thu bán sản phẩm năm 2019 là 100.000.000 đồng. Trong đó:

- Giá vốn hàng hóa là 70.000.000 đồng;

- Chi phí bán sản phẩm là 5.000.000 đồng;

- Chi phí thống trị công ty là 3.000.000 đồng.

lúc đó ROI = lợi nhuận - giá bán vốn - chi phí bán sản phẩm - chi phí cai quản doanh nghiệp = 100.000.000 - 70.000.000 - 5.000.000 - 3.000.000 = 22.000.000 đồng.

bởi vậy, chủ thể Kế toán thù Anpha lãi 22 ngàn.000 đồng.

Vậy thuế TNDN nên nộp của doanh nghiệp Kế toán thù Anpha = 22000.000 x 20% = 4.400.000 đồng.

Lưu ý: Việc xác định ngân sách thế nào cho hợp lí, hợp lệ còn tùy trực thuộc vào thực trạng cung cấp marketing và ngành nghề riêng biệt của từng công ty lớn.

4. Thuế thu nhập cá nhân cá thể (Thuế TNCN)Thuế TNCN là các loại thuế mà lại doanh nghiệp nộp vậy cho những người lao rượu cồn.

Thuế TNcông nhân tính theo tháng, kê knhị theo tháng hoặc quý dẫu vậy quyết tân oán theo năm.

Cách tính thuế thu nhập cá nhân

Trong đó:

- Thu nhập tính thuế TNCN = Thu nhập Chịu thuế TNcông nhân - Các khoản giảm trừ;

- Thu nhập Chịu đựng thuế TNCN = Tổng TNcông nhân được cửa hàng đưa ra trả - Các khoản các khoản thu nhập ko kể thuế TNcông nhân.

Các khoản sút trừ thuế thu nhập cá nhân cá nhân- Giảm trừ gia cảnh:

Đối cùng với bạn dạng thân: 1một triệu đồng/người/tháng;Đối với những người prúc thuộc: 4.400.000 đồng/người/tháng.- Các khoản bảo đảm bắt buộc: bảo hiểm thôn hội, bảo đảm y tế, bảo hiểm thất nghiệp cùng bảo hiểm công việc và nghề nghiệp trong một trong những nghành nghề đặc trưng.

Ví dụ:

Một nhân viên cấp dưới có:

- Lương cơ bản: 15.000.000 đồng;

- Tiền phụ cấp cho ăn uống trưa: 730.000 đồng;

- Tiền thưởng: 3.500.000 đồng;

- Các khoản bảo đảm phải nộp: 15.000.000 x 10.5% = 1.575.000 đồng;

- Giảm trừ bản thân: 1một triệu đồng;

- Đăng ký kết 1 tín đồ phụ thuộc: 4.400.000 đồng.

Như vậy:

- Thu nhập chịu thuế TNcông nhân của nhân viên cấp dưới = 15.000.000 + 3.500.000 - 730.000 = 17.770.000 đồng;

- Thu nhập tính thuế TNcông nhân của nhân viên = 17.770.000 - 1một triệu - 4.400.000 - 1.575.000 = 795.000 đồng;

%3A+lệ+phí+(thuế)+môn+bài,+thuế+giá+trị+gia+tăng,+thuế+thu+nhập+doanh+nghiệp+&+thuế+thu+nhập+cá+nhân,++Đồng+thời,+bạn+sẽ+hiểu+thêm+ý+nghĩa+từng+loại+thuế+và+mục+đích+của+việc+thu+thuế){kind=link}